Por Augusto Acosta Torres*

Economista, analista, ex superintendente Financiero.

La percepción general en el sistema de salud en Colombia es de permanente falta de recursos para pagar los servicios prestados por médicos, hospitales y sus proveedores. Hay cifras claras que permiten afirmar que esta situación, más que percepción, es una realidad y sus efectos negativos se evidencian con claridad en los últimos años.

En el ordenamiento actual la ADRES recibe y consolida el flujo total de recursos financieros para luego distribuirlos entre las entidades pagadoras (EPS) con base en las características sociodemográficas de sus afiliados y otras variables técnicas.

Además de ser responsables de la afiliación y tipificación de las condiciones de salud de la población, la conformación y contratación de las redes de prestación de servicios y la prestación efectiva de los servicios requeridos, las EPS deben responder a los afiliados por la oportuna autorización de los servicios y a los prestadores por el trámite de las facturas radicadas después de la prestación, así como por el pago de las mismas después de su validación.

Es claro que, si no hay pago oportuno, son directamente las EPS las deudoras, y señaladas como responsables del desbalance financiero percibido y vivido por muchos actores en el sistema.

¿Pero qué hay detrás del comportamiento financiero de las EPS?

Estas reciben los recursos de ADRES por dos conceptos principales: el pago de un valor por afiliado (la UPC) que debe cubrir la prestación de los servicios incluidos en el Plan de Beneficios de Salud (PBS); y el pago de valores adicionales por los servicios no incluidos en el PBS (no PBS), pero a los cuales los afiliados tienen derecho.

Más allá de las preocupaciones permanentes sobre la suficiencia de la UPC, estos recursos siempre han sido entregados oportunamente a las EPS o, en algunos casos, pagados directamente a los prestadores.

No sucede lo mismo, desafortunadamente, con el pago de los servicios no PBS, respecto a los cuales ha existido una diferencia histórica relevante entre el valor de lo cobrado al Estado por las EPS y el valor efectivamente entregado para el pago a prestadores.

Este faltante afecta la capacidad de pago de las EPS a prestadores y, por ello, vale la pena traer a colación números consolidados que ilustran su impacto sobre el flujo de recursos financieros entre pagadores (EPS) y prestadores (IPS y proveedores).

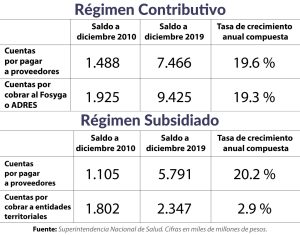

Período 2010 a 2019

Tomando como base exclusivamente los balances de las EPS publicados por la Superintendencia Nacional de Salud (SNS) entre 2010 y 2019 (antes de pandemia cuando cambió la composición y valor de la demanda de servicios), el comportamiento de las cuentas por pagar y cuentas por cobrar es el siguiente:

Fuente: Superintendencia Nacional de Salud. Cifras en miles de millones de pesos.

En el caso de las EPS del régimen contributivo es evidente que su incapacidad de pago a prestadores en este período se deriva de la acumulación paralela de cuentas no pagadas por parte del Estado.

El análisis del comportamiento de las EPS del subsidiado merece capítulo aparte y detallado que no es objeto de esta columna.

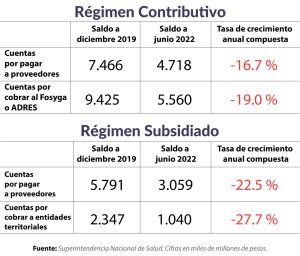

Período de 2019 a junio 2022

Sobre la evolución del sistema en su conjunto durante el período de pandemia y postpandemia comprendido entre diciembre 2019 y junio 2022 es importante tener encuenta cuatro hechos relevantes: primero, la disminución en la demanda de servicios de salud durante las primeras etapas de pandemia; segundo, la liquidación de EPS entre diciembre de 2019 y junio de 2022, cuyos balances (cuentas por pagar y por cobrar) ya no son publicados por la SNS a junio de 2022; tercero, el flujo de recursos que recibió el sistema como consecuencia de la llamada Ley de Punto Final entre 2020 y 2022; y, cuarto, el cambio en el proceso de reconocimiento y pago de lo no PBS, que desde marzo de 2020 comenzó a ser pagado de contado (“presupuestos máximos”) y a partir de enero de 2022 fue incluido en un porcentaje relevante al PBS, y la UPC ajustada en un porcentaje superior al costo histórico.

Como resultado de la combinación de estos cuatro factores, la evolución de cuentas por pagar a proveedores y cuentas por cobrar al Estado reflejadas en los balances publicados por la Superintendencia de Salud hasta junio de 2022 (ver referencia 1) es la siguiente:

Fuente: Superintendencia Nacional de Salud. Cifras en miles de millones de pesos.

De acuerdo con los balances publicados por la SNS (de donde se toman las cifras del cuadro anterior) el total de cuentas por pagar a proveedores a junio 2022 es de $ 7,8 billones frente a $ 13,2 billones en diciembre de 2019.

Al mismo corte de junio de 2022, el valor de las reservas técnicas (ver referencia 2) por eventos conocidos no liquidados (autorizaciones) es de $ 9,1 billones y por eventos no conocidos no liquidados (“IBNR”) de $ 2,2 billones, para un total general de $ 11,2 billones de pesos ($ 8,6 billones en el contributivo y $ 2,6 billones en el subsidiado).

Se debe tener claridad en cuanto a que el valor de estas reservas no corresponde a facturas radicadas todavía por los prestadores y no son, por lo tanto, deudas exigibles para pago mientras no se presten efectivamente los servicios y/o se radiquen las facturas.

Segundo semestre 2022

No se conoce todavía la información financiera correspondiente al comportamiento del sistema durante el segundo semestre 2022. Sobre este período, contrario a las tendencias ya referidas durante los 30 meses entre dic 2019 y junio 2022 es relevante destacar, en primer lugar, que tanto por la superación del temor para acudir a clínicas y hospitales, como por la mayor carga de enfermedad asociada a los traslados de personas anteriormente afiliadas a EPS liquidadas, la demanda de servicios de salud en las EPS receptoras de afiliados parece haber aumentado significativamente y con ello el costo de la prestación. Adicionalmente, pese a los recursos inyectados por la Ley de Punto Final, no se han terminado de pagar saldos de recobros radicados antes de marzo2020.

De otra parte el valor de los presupuestos máximos asignados para servicios no PBS a partir de marzo 2020 fue superado por el costo real de los servicios, y los análisis de suficiencia del valor adicional de UPC destinado a comienzos del 2022 para el pago de las inclusiones de servicios no PBS muestran resultados deficitarios.

Un hecho transversal y exógeno a la gestión del sistema es el alza de los índices de inflación y el efecto combinado de inflación internacional con tipo de cambio peso/dólar, que no fueron variables tenidas en cuenta al definir el presupuesto del Sistema General de Seguridad Social en Salud para el 2022.

La combinación de estos hechos ha tenido un impacto significativo en el flujo de caja del sistema al cierre de 2022 y ha generado una estrechez importante de liquidez en el comienzo de 2023.

Como se dijo antes, las EPS tienen la responsabilidad del pago a prestadores y proveedores. Los números compartidos evidencian, sin embargo, que las EPS pueden pagar en la medida en que recuperen las cuentas por cobrar al Estado.

En efecto, entre 2010 y 2019 las cuentas por pagar a proveedores aumentaron en la misma proporción en que se acumularon las cuentas por cobrar al Fosyga o a la ADRES.

De diciembre 2019 a junio 2022 hubo mayor flujo de recursos del Estado a las EPS, hubo mayor liquidez derivada de la nueva metodología de pago de contado (presupuestos máximos o inclusiones) y, en consecuencia, se registró en estos 30 meses un mejor comportamiento en las cuentas por pagar de EPS a prestadores.

A su vez, la estrechez de liquidez en el comienzo del año 2023 tiene una relación directa con la mayor siniestralidad del PBS, el no pago de los recobros pendientes, la insuficiencia de los presupuestos máximos (2021) y el déficit en el valor de UPC para la inclusión de los eventos no PBS hecha en 2022.

Si bien es clara la responsabilidad de las EPS por honrar el pago del pasivo, no es menos clara la responsabilidad de quienes, a su vez, tienen que responder a estas entidades por la recuperación de sus cuentas por cobrar que, como es evidente en el análisis global de los últimos 12 años de evolución, son la fuente central de sus recursos.

No es este un problema de actores sino de suficiencia y oportunidad de recursos para atender los mayores costos de prestación de los servicios. Si, en gracia de discusión, desaparecieran mágicamente las EPS, la estrechez del flujo de caja continuaría.

Cualquiera que sea el rumbo que tome la discusión, ojalá ponderada y transparente, de una reforma al sistema de salud, debe tenerse plena claridad de que una cosa son los actores e instituciones y otra la disponibilidad de recursos para financiar adecuadamente la salud en Colombia.

Referencias:

1. Cabe señalar que para el corte de junio de 2022 cuatro EPS del Régimen Subsidiado no reportaron información a la Superintendencia: AIC, Capresoca, Dusakawi y Pijaos. Los valores correspondientes de cuentas por cobrar y cuentas por pagar no figuran, por consiguiente, en los totales señalados en la tabla.

2. Acumulando régimen contributivo y régimen subsidiado.

*Augusto Acosta es economista de la Universidad Javeriana. Fue presidente de la Bolsa de Valores de Colombia y Superintendente Financiero. Desde su retiro de la Superintendencia Financiera en 2007 ha trabajado asiduamente en el análisis de la estructura financiera del SGSSS y la evolución financiera de sus principales participantes.