A pocos días de finalizar el año aún no se conoce por parte del Ministerio de Salud y Protección Social, el estudio para el cálculo de la UPC, que es el que determina el valor que paga el Estado para la atención de cada uno de los usuarios. Esta es la decisión que más impacta en la sostenibilidad del Sistema de Salud, en el funcionamiento de los aseguradores y prestadores, y particularmente, en la garantía del derecho a la atención de los usuarios.

La determinación del valor de la Unidad de Pago por Capitación – UPC, durante el mes de diciembre de cada año, se convierte en una de las decisiones más relevantes del Gobierno Nacional para el sector de la Salud. Sin embargo, la discusión de este año adquiere una importancia particular, que no ha tenido precedentes desde la creación del Sistema General de Seguridad Social en Salud – SGSSS, por causa de la desfinanciación que viene arrastrando el sistema desde el 2022.

Aunque anualmente se llevan a cabo debates sobre las dificultades financieras en el sector, nunca este tema había ocupado un lugar tan prominente en la agenda pública. Diversos actores del sistema, que incluyen a las Entidades Promotoras de Salud (EPS), las Instituciones Prestadoras de Servicios de Salud (IPS), Gestores Farmacéuticos (GF) y Operadores Logísticos (OL), han expresado la preocupante escasez de recursos a lo largo de los últimos años.

La concepción común es que la insuficiencia de la Unidad de Pago por Capitación (UPC) afecta exclusivamente a las Entidades Promotoras de Salud (EPS). Sin embargo, la realidad es opuesta, ya que esta insuficiencia repercute en cascada en todo el sector. Si las EPS no cuentan con los recursos suficientes, no podrán honrar adecuadamente el pago de sus obligaciones con las IPS, Gestores Farmacéuticos y Operadores Logísticos, luego, sin lugar a dudas, esto se traducirá en dificultades para el acceso a los servicios y/o el suministro de tecnologías en salud.

En la actualidad, el tema ha ganado tanto protagonismo que el ciudadano del común está adquiriendo un conocimiento más profundo y un interés creciente sobre la situación financiera del sistema. Por esta razón, desde Gestarsalud contribuimos, a través de este artículo, resolviendo las principales inquietudes y exponiendo los aspectos más relevantes a tener en cuenta para el cálculo del aumento de la Unidad de Pago por Capitación para el año 2024.

Desde el 2004 se aprobó la metodología para el cálculo de la UPC, el valor más importante para garantizar la salud y la vida de todos. La UPC es el componente que convierte al sistema de salud colombiano, en uno de los más solidarios del mundo.

Para llevar a cabo los estudios de aumento de la UPC, la fuente de información no es proporcionada por las EPS, sino que proviene de las IPS y los Operadores Logísticos. Esta información es indispensable, sin embargo tiene problemas de registro, en particular en los hospitales públicos, quienes no desagregan las cápitas en la mayor parte de los casos y no han generado al interior una cultura de reporte de calidad. Esta situación va a ser problemática si se aprueba la propuesta del proyecto de ley del Gobierno, que plantea la garantía de un presupuesto histórico a los hospitales públicos, sin importar la entrega de información, calidad o cualquier otra variable de eficiencia. Afinar los cálculos depende del compromiso y exigencia normativa que se haga a estos actores y en la capacidad del Ministerio de Salud y Protección Social para procesar la información y realizar un trabajo sistemático durante toda la vigencia.

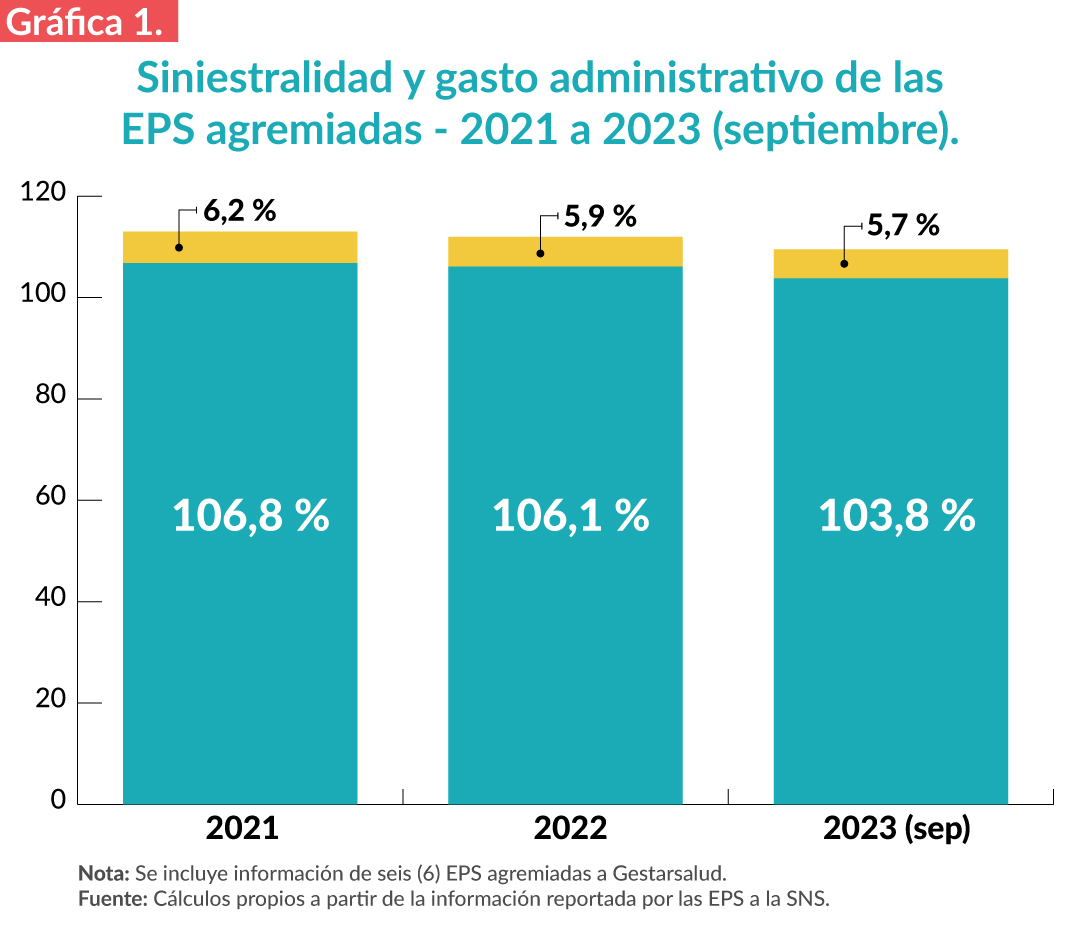

En primera instancia, con el objetivo de hacer comparables los resultados, se muestra la información de las EPS del régimen subsidiado agremiadas a Gestarsalud y que para los tres cortes de información hay reporte, es decir, no se incluyen en este análisis EPS que entraron en operación a partir de 2022. Teniendo en cuenta lo anterior, a continuación, se muestra la siniestralidad de la UPC y el gasto administrativo para seis (6) EPS agremiadas para los periodos 2021, 2022 y 2023 (septiembre) con base en la información reportada por las EPS a la Superintendencia Nacional de Salud – SNS:

Como se puede observar, en promedio y para las tres vigencias, las EPS agremiadas están gastando, ya sea en atender su población en lo que corresponde al Plan de Beneficios o para su funcionamiento, entre nueve (9) y trece (13) puntos por encima de sus ingresos. Se destaca que el gasto administrativo presenta una tendencia a la baja, con un porcentaje muy inferior al tope máximo permitido establecido en el artículo 23 de la Ley 1438 de 2011.

Esta situación ha afectado la estructura financiera de las EPS agremiadas a Gestarsalud analizadas. Entre 2021 y septiembre de 2023, el patrimonio de estas EPS cayó en un 43%, lo que equivale a una afectación del patrimonio de $332 mil millones. Con lo anterior, el indicador de endeudamiento pasó de 85% en 2021 a 91% en septiembre de 2023. Es decir, las EPS agremiadas tiene cada vez menos activos para respaldar sus diferentes obligaciones. En este mismo sentido, se observa un incremento del indicador de razón de endeudamiento, pasando de 5,5 en 2021 a 10 en 2023 (septiembre), lo que se traduce en mayor riesgo financiero, pues las obligaciones son cada vez más significativas respecto a su capital propio.

Asimismo, las pérdidas de las EPS agremiadas para 2022 alcanzaron los $174 mil millones, cifra que con corte a septiembre de 2023 fue superada, pues ya alcanzan los $185 mil millones. Esto muestra que el margen neto para 2022 fue del -0,93%, mientras que para septiembre de 2023 está en un -1%. Esto quiere decir que para este corte, las EPS agremiadas por cada $1.000 pesos que tienen de ingresos, están perdiendo $10 pesos.

Lo anterior evidencia que el problema de desfinanciamiento en el Sistema General de Seguridad Social no es individual, sino que es sistémico, y que esta situación debe ser tenida en cuenta en la discusión del aumento de la Unidad de Pago por Capitación – UPC para 2024.

Considerando lo expuesto, basándonos en estos resultados, se muestra una tabla de sensibilidad, con las estimaciones, de cuanto sería necesario incrementar la UPC para disminuir la siniestralidad hasta llegar al 94,73%:

La disparidad en este incremento entre los dos regímenes se justifica en virtud de la directriz de la Sala de Seguimiento a la Sentencia T-760 de 2008 de la Corte Constitucional, la cual, siguiendo los lineamientos impartidos en el Auto 411 de 2016, ordenó equipar la prima pura del régimen subsidiado con la del contributivo.

Factores para el cálculo de una UPC suficiente

Gestarsalud sugiere cuatro ajustes claves que el Ministerio de Salud y Protección Social debe tener en cuenta para el cálculo de una UPC suficiente para 2024:

- Reconocer un ajuste de la UPC para la población migrante y para usuarios trasladados de forma masiva de EPS liquidadas: ambas poblaciones han puesto una presión sobre el financiamiento del sistema por la alta demanda de servicios. De acuerdo con estudios de una de nuestras agremiadas, los costos de las personas asignadas pueden ser un 16% más alto que las que ya se encontraban en la EPS y la estabilización del costo puede tomar hasta 2 años.

- Equiparar la prima pura entre el régimen contributivo y subsidiado: en cumplimiento de la sentencia T -760 de 2008 de la Corte Constitucional, que ordenó equipararlas en un 95% y considerando, además, el aumento de la brecha que se dio entre la UPC del régimen contributivo con la UPC del régimen subsidiado en 2022 y 2023.

- Incorporar el reconocimiento pér cápita por actividades de promoción y prevención a EPS del subsidiado: de cara al énfasis en actividades de promoción y prevención que quiere dar el Gobierno, se debe considerar este mismo reconocimiento para el régimen subsidiado.

- Revisión y reconocimiento de las afectaciones a las frecuencias de uso de los servicios: durante meses, las EPS han venido argumentando y justificando la necesidad de que se revisen y reconozcan afectaciones a las frecuencias de uso de los servicios y en los costos estimados, las cuales son las variables más importantes que se tienen en cuenta a la hora de definir la UPC.

En relación con la frecuencia de uso, según un estudio llevado a cabo en siete (7) de nuestras EPS afiliadas, se ha observado que para el año 2022, la frecuencia de uso promedio es de 22,13, lo que representa un aumento del 31% en comparación con el año 2019, cuando la frecuencia de uso se situaba en 16,9.

Para ejemplificar el impacto de los costos, según estudios realizados por nuestras EPS afiliadas, las personas afectadas por el COVID-19 muestran una mayor demanda de servicios relacionados con diagnósticos de enfermedades cardiovasculares y salud mental. En particular, el 6,87% de estos pacientes ingresan a cohortes de riesgo, resultando en un aumento del 37% en sus costos. Además, se observa que los costos promedio de atención por afiliado en áreas rurales dispersas pueden ser hasta un 17% más elevados en comparación con otras zonas.

Lo anterior concuerda con la información proporcionada en los Estados Financieros, ya que según estos, los costos experimentaron un aumento del 24% entre 2021 y 2022. Se estima que este incremento se mantendrá en la misma proporción para el año 2023 en comparación con 2022. Es relevante destacar que estos aumentos en los costos superan significativamente el incremento de los ingresos, especialmente en lo que respecta a la UPC.

Estos ajustes serán un avance muy importante en la corrección de la desfinanciación de la operación corriente del sistema. Sin embargo, es necesario que el Gobierno Nacional establezca mecanismos de financiamiento adicionales que permitan corregir los desfases de los años 2022 y 2023. Sobre este punto, es preciso destacar que en el agregado, las EPS activas (agremiadas y no agremiadas) para el año 2022 tuvieron pérdidas de $2 billones y hasta septiembre de 2023, estas ya alcanzan los $1,2 billones.

Aunque hasta el momento la metodología no ha implementado dichos ajustes, es imperativo incorporarlos al menos para las dos últimas vigencias, las cuales presentan comportamientos atípicos en relación con los eventos y variables que impactan la siniestralidad o generan un mayor gasto en comparación con los ingresos que financia el Plan de Beneficios.

Cabe destacar que, con base en los registros individuales de atención de la base de suficiencia de las EPS agremiadas, se observa una siniestralidad promedio del 106%, valor muy cercano al observado a partir de los Estados Financieros. Es probable que esta tendencia sea la que el Ministerio observe en los procesamiento de información para el cálculo de la UPC. No obstante lo anterior, durante esta vigencia, las EPS no han recibido retroalimentación con respecto a la carga de estos registros individuales. Por primera vez, en mucho tiempo, las EPS no cuentan con información ni interacción real acerca de lo que el Ministerio de Salud y Protección Social está analizando y encontrando.