La Unidad de Pago por Capitación es insuficiente y no se están reconociendo los presupuestos para servicios y medicamentos que no se financian con los recursos de la UPC. Está en riesgo la atención en salud de los colombianos. Análisis.

Por: equipo técnico de Gestarsalud

Con la aprobación en el Congreso de la adición presupuestal para este periodo del 2023, en la que se le asignaron al sector salud 2,02 billones de pesos, la preocupación por la desfinanciación del sistema de salud crece y la población más enferma tiene mayor riesgo real de no contar con los tratamientos que requiere.

Esta desfinanciación ha sido alertada por diferentes actores, incluido Gestarsalud, gremio que en este boletín hace público un análisis que evidencia las razones de la insuficiencia de recursos y otras situaciones que impactan la sostenibilidad financiera del sistema de salud.

Insuficiencia de la UPC

La siniestralidad promedio por los servicios y tecnologías financiados por la Unidad de Pago por Capitación (UPC) de las agremiadas fue en promedio del 102 por ciento, según un análisis con corte a abril de 2023. Algunas entidades presentaron una siniestralidad que superó el 110 por ciento. En cuanto al gasto administrativo, que, según el artículo 23 de la Ley 1438 de 2011, puede ser de máximo 8 por ciento para el régimen subsidiado y de 10 por ciento para el contributivo, fue en promedio de 5,3 por ciento para el mismo corte en las EPS agremiadas en Gestarsalud.

Teniendo en cuenta la siniestralidad y el gasto administrativo, se observa que las EPS están gastando en promedio 7 puntos porcentuales por encima de los recursos recibidos por concepto de UPC. O en otras palabras, por cada 100 pesos recibidos por concepto de UPC, las agremiadas están gastando 107 pesos para garantizar el goce efectivo del derecho a la salud de sus afiliados.

Los recursos son insuficientes a pesar de las medidas implementadas por las EPS para gestionar la siniestralidad y optimizar el gasto administrativo y los esfuerzos del Estado por hacer cada vez más inversión en salud.

Incremento de frecuencias de uso de tecnologías

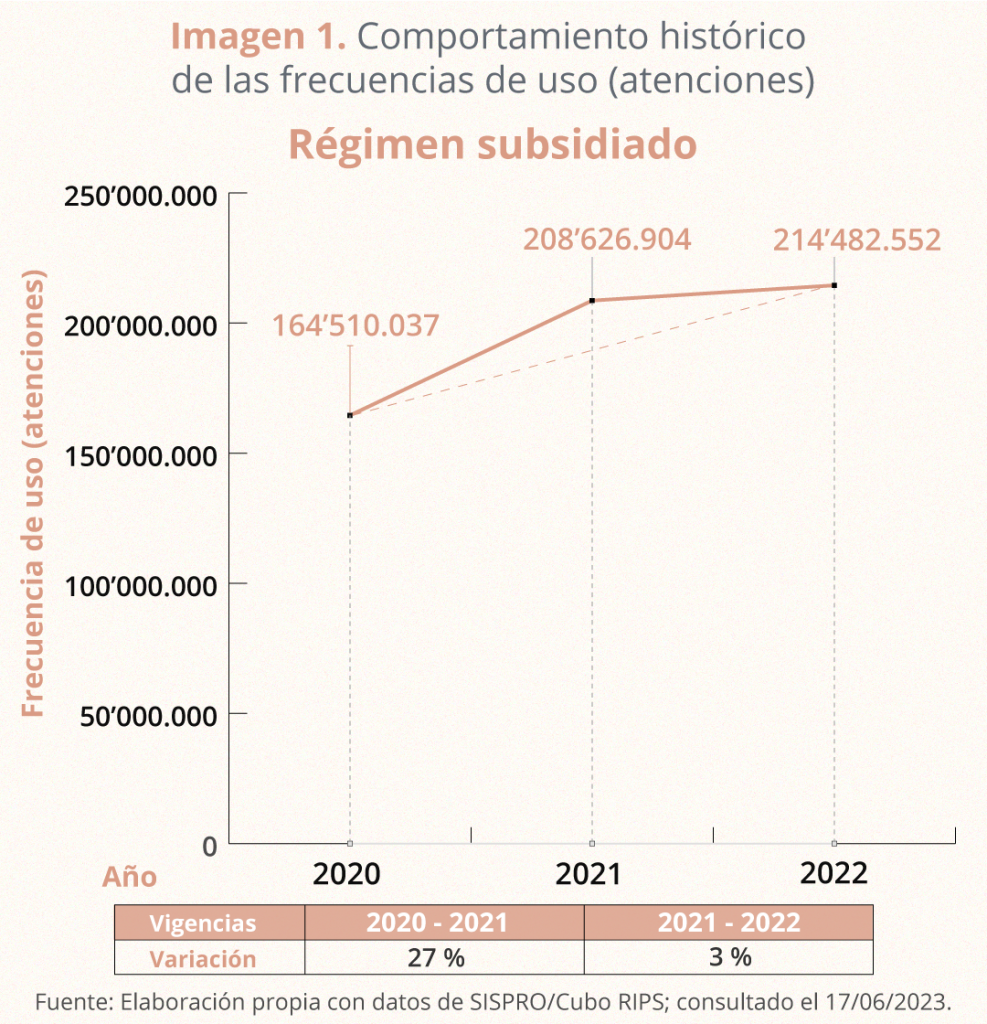

En el régimen subsidiado, donde operan las EPS agremiadas en Gestarsalud, se observa un aumento acelerado en el comportamiento de las frecuencias de uso (atenciones), que se mantuvo incluso después los dos primeros años de pandemia, como puede observarse en la imagen 1, con base en datos del Sistema Integrado de Información de la Protección Social (SISPRO).

Imagen 1. Comportamiento histórico de las frecuencias de uso (atenciones)

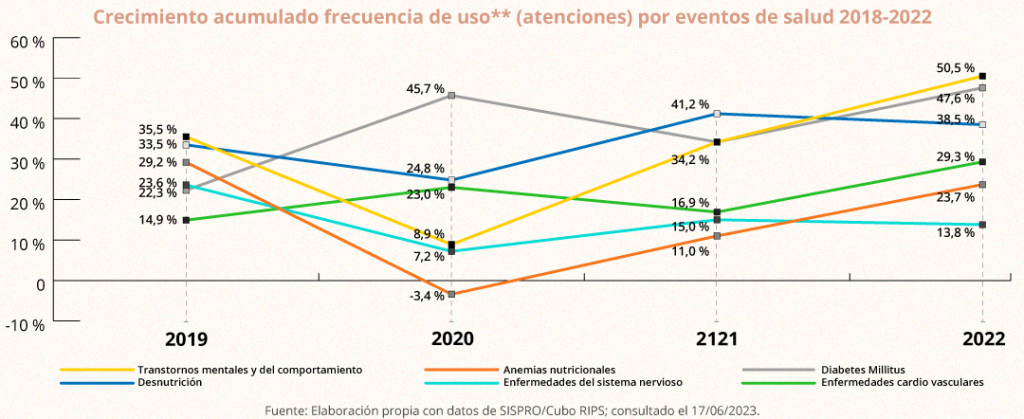

Esta tendencia sostenida de aumento en las frecuencias de uso también se observa al analizar el comportamiento de un grupo de eventos en salud que presentan una alta prevalencia en nuestro país y que tienen un importante impacto en el gasto, como se aprecia en la imagen 2.

Imagen 2. Crecimiento acumulado por eventos de salud 2019 – 2022

El covid-19 generó en todos los países el incremento de la demanda de algunas atenciones, como las asociadas a cardiopatías y salud mental. Según datos reportados por una de las EPS agremiadas, atender a un afiliado después de la recuperación del covid-19 en el 2022 costó un 43 por ciento más que el costo de atenderlo antes de la pandemia. Si bien el sistema debe responder por esta demanda, es necesario que se evalúen los cálculos y se disponga de una prima o UPC suficiente para garantizar estas atenciones.

Por otra parte, el sistema de salud cubre cerca del 95 por ciento de las tecnologías disponibles. La inclusión de nuevas tecnologías se calcula con una frecuencia de uso observada, no obstante, hay evidencia de que cuando una nueva tecnología se incluye, por razones obvias, se incrementa su uso. En algunas tecnologías se observa un incremento superior al 20 por ciento respecto al estimado cuando se tomaron las decisiones.

También está que la perspectiva de una reforma a la salud ha hecho que las personas quieran acceder con más frecuencia a servicios de salud que pueden ser programados, o han vuelto a controles, lo cual se encuentra soportado en la información publicada por el Ministerio de Salud en los registros individuales de atención. En concordancia con eso, según la encuesta Polimétrica de Cifras & Conceptos, realizada en junio de 2023, el 25 por ciento de los encuestados respondió que ha aumentado el uso o solicitud de citas, exámenes o procedimientos ante una eventual eliminación de las EPS en el marco de la reforma a la salud.

Presupuestos máximos y Punto final

Otro aspecto que está afectando la situación financiera de las EPS es la insuficiencia de las asignaciones y giro de los llamados presupuestos máximos para cubrir los servicios que no se financian con la UPC. Con corte a mayo de 2023, el déficit estimado es de aproximadamente $ 1,03 billones para todas las EPS. Así mismo, están pendientes de reconocimiento y giro a las entidades agremiadas $ 467 mil millones por los años 2020 a 2023.

En lo que respecta a la estrategia de punto final del anterior Gobierno, persisten saldos pendientes de pago de parte de la Nación o las entidades territoriales por concepto de servicios y tecnologías no cubiertas por la UPC. Los recursos para estos pagos por las atenciones a afiliados del régimen subsidiado se encuentran en las entidades territoriales. Es necesario que el Ministerio de Salud, de acuerdo con sus obligaciones, revise los aspectos operativos que impiden los giros de estos recursos y que se validen las razones del no giro por parte de las entidades de vigilancia y control. El valor no girado por este concepto corresponde a $ 320 mil millones.

Ingresos del régimen subsidiado

Históricamente, las EPS del régimen subsidiado reciben menos ingresos por sus afiliados que las del contributivo. Para 2023, la prima pura del régimen subsidiado es de $ 1’031.685, mientras que la del contributivo es de $1’160.323, es decir, que la prima del subsidiado es un 89 por ciento la del contributivo. Y si bien desde el 2011, año en que se igualó el plan de beneficios de los dos regímenes, se ha dado un avance en la igualación de la UPC, que llegó a un 95 por ciento en el 2021, desde el año 2022 se observa un retroceso en el cumplimiento de esta obligación del Estado.

Por otro lado, a las EPS que afilian fundamentalmente régimen subsidiado no se les reconoce el valor per cápita para financiar actividades de promoción y prevención y no tienen ingresos adicionales por planes complementarios, por lo que dependen únicamente de los ingresos provenientes de la UPC.

Inflación y devaluación

Estas variables no son controladas por las EPS y su impacto en la suficiencia de recursos fue muy evidente en el 2022. Debido al rezago de dos años en los datos utilizados para el cálculo de la UPC, no se consideran en la metodología los cambios en los costos de salud ocasionados por el comportamiento de estas variables. La devaluación del peso incide en la inflación del sector que requiere insumos, medicamentos y otras tecnologías que son importadas. Tanto la inflación como la devaluación han tenido incremento importante, que no recoge la UPC reconocida para 2022 y 2023. La inflación con la que se calculó la UPC 2022 fue cercana al 8 por ciento mientras que la inflación causada realmente fue del 16,65 por ciento. Este desface significativo no se ajustó.